해외 금융 뉴스

어제와 그저께 가장 많은 관심을 받았던 경제 뉴스는 아마도 미국 실리콘밸리 은행의 파산 소식이었을 것입니다. 오랜만인데 한국을 비롯한 일부 국가 증시가 오른 것 같다는 댓글이 있다. 이에 대해 미국 정부는 연준이 미국 은행에 돈을 더 쉽게 빌려줄 수 있는 추가 기능인 실리콘 밸리 은행의 모든 예금을 보장하겠다고 재빨리 말했습니다. 이래저래 고군분투하던 은행이 지금까지 버틸 수 있다는 게 놀랍지만, 어쨌든 국민연금공단이 SVB금융주 300억원을 보유하고 있다고 하는데, 앞으로 어떤 일이 벌어질지 귀추가 주목된다.

세금 혜택은 어떻습니까?

부동산 소유에 있어서도 과거와 달리 특히 아파트가 있는데 요즘은 부부가 공동으로 부동산을 등기하는 경우가 많아지고 대부분의 상가주택과 토지는 공동으로 상속 또는 증여가 이루어지고 있습니다. 이점은 무엇입니까? 그리고 단점? 일단 큰 관점에서 보면 조세와 대출인데 보유세만 보면 종합부동산세는 공시 조건으로 가격에 주가를 곱해 계산한 공동명의다. 땅값이 있으면 부부당 61억원을 공제하게 되므로 공동명의가 12억원이 되고 단일명이 9억원이 아니므로 당연히 공동명의가 유리하다.

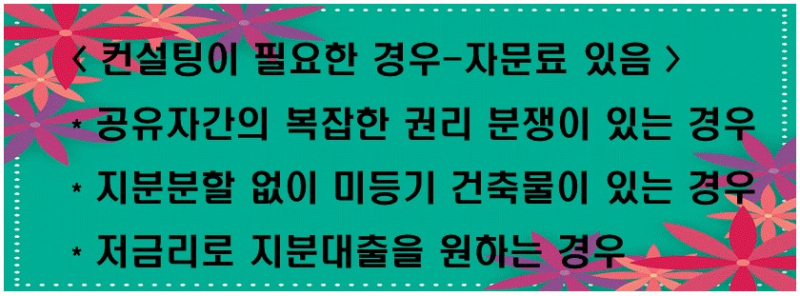

대출의 단점?

부동산은 공동 소유이며 일반적으로 대출 시 모든 공동 소유자의 동의가 필요합니다. 우리는 한 사람의 의견에 동의하지 않는 것이 불가능하다는 것을 알고 있지만 모든 사람에게 해당되는 것은 아닙니다. 이는 금융권, 보험사, 상호금융권 1개에 한정되며 내부사정에 따라 차등적으로 신청할 수 있는 금융회사가 거의 없다는 이야기인데, 자기자본대출을 기준으로 산정하기 때문에 산정금액이 부족하다.

총액 10억원 / 1/3주 3억 3천만원 3억 3천만원 × 70~80% = 최대 2억 6천 4백만원 대출 : 추가 1,640만원 가능 / 3억원 불가

예를 들어 상가 건물의 시세가 10억 1/3이라고 가정하면 기존 은행 담보가 3억으로 설정되어 있다면 상한은 0원이다. 아파트나 토지도 마찬가지입니다. LTV는 내 지분의 시가나 감정가를 기준으로 산정하기 때문에 기존 모기지가 있는 경우 추가 한도가 나오지 않을 수 있다는 뜻이다. . 현재 LTV 계산은 최대치의 80%로 위의 계산 방법에 따라 계산하면 받을 수 있는 금액을 대략적으로 계산할 수 있습니다. 때문에 지금은 전문 코칭을 통해 쉽게 찾아보실 수 있으니, 에쿼티를 담보로 자금이 필요하신 분들은 참고하시기 바랍니다. #客房交易购价#商品交易交易贷#公寓交易贸易#통칭#공유나눔