높은 물가상승률이 지속되면서 올해 국민연금이 5.1% 올랐다고 한다. 이는 24년 만에 가장 높은 성장률이라고 합니다. 국민연금이 물가상승률을 반영한다는 것은 잘 알려진 사실이다. 이에 국민연금의 고갈점이 더 늦어질 것이라는 우려와 함께 연금저축에 대한 관심이 높아지고 있다. 그 수 또한 증가하고 있습니다. 그래서 오늘은 퇴직연금저축펀드의 장점과 해지시 단점에 대해 알아보도록 하겠습니다. 이것은 정말 중요합니다. 잘 읽어보시고 피해 없으시길 바랍니다.연금저축기금 기본내용

구독 한도

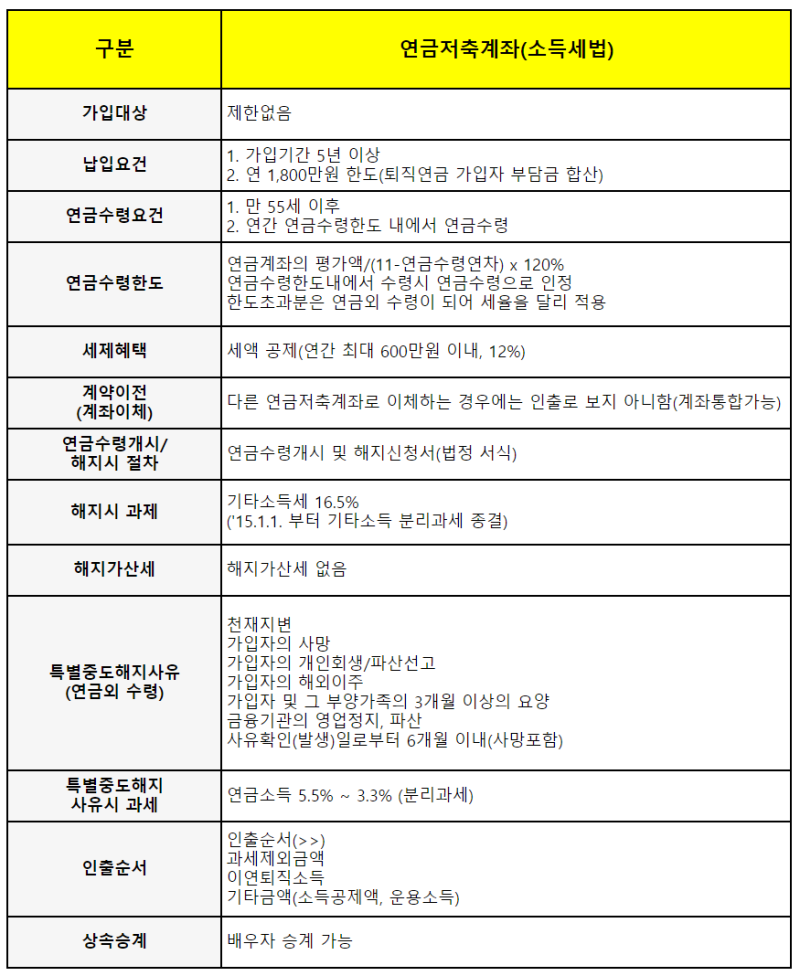

연금저축기금의 가입기간은 최소 5년입니다. 최대 납입한도는 연간 1800만원이다. 세액공제 한도는 연간 600만원이지만 최대 1800만원까지 납부할 수 있다. 납입금액은 600만원 이상이나 유지기간 동안 면세혜택을 받을 수 있기 때문에 추가납입을 통해 장기운영자금을 활용하는 것이 좋다.연금을 받다

상품에 가입하고 연금을 받기 위해서는 일정 조건을 충족해야 합니다. 가입기간은 5년 이상이어야 하며, 연금은 55세 이후에만 받을 수 있습니다. 16.5%를 납부하셔야 합니다. 이 16.5%의 기타소득세 개념은 결국 과세되는 혜택을 뱉어내는 것입니다. 16.5%의 세액공제가 다른 소득세와 거의 비슷하기 때문이다.연금저축 세액공제 한도

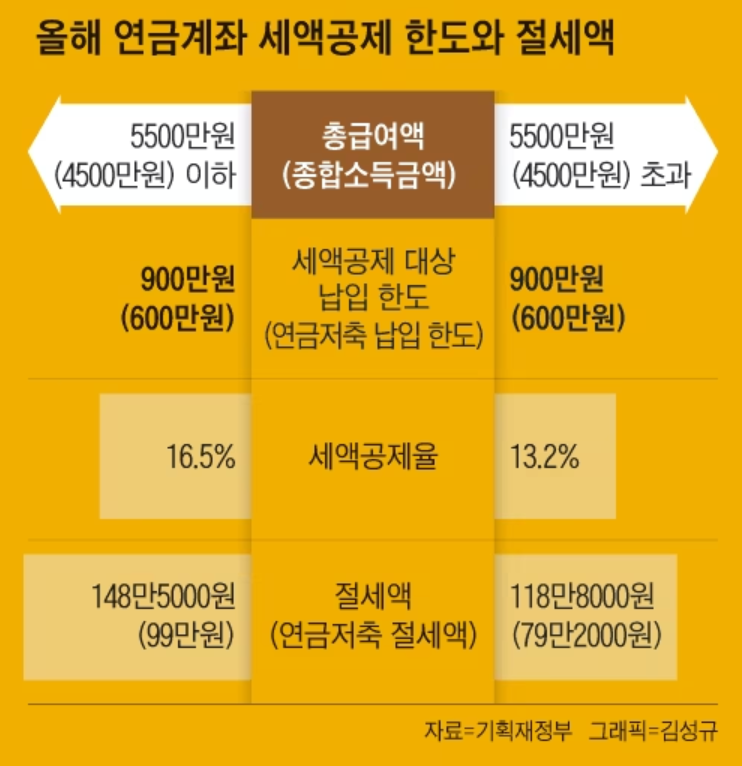

총급여 4500만원 미만 근로자의 경우 연금저축 세액공제 한도는 600만원이다. IRP 퇴직연금을 합하면 최대 900이다. 1년에 600만원을 모두 납부하면 600만원에 16.5%를 곱해 99만원의 세금을 환급받을 수 있다. 납부하면 148만5000원을 환급받을 수 있다. 연금소득세(저세율)

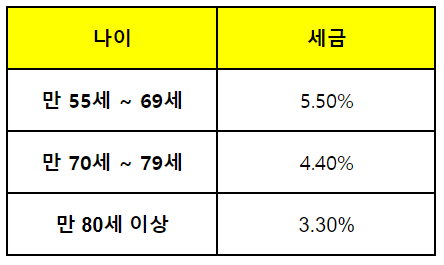

연금저축기금은 개인연금의 일종이다. 그래서 정부에서는 많은 사람들이 연금에 가입하도록 장려하기 때문에 연금을 받을 수 있는 혜택이 있습니다. 일반 금융상품에 대한 이자소득세는 15.4%입니다. 또한 국민연금은 연금 수령 시 종합소득세에 포함될 수 있습니다. 다만, 연금저축계좌는 별도로 낮은 세율로 과세됩니다. 세율은 연령에 따라 다릅니다. 연금은 늦게 받을수록 소득세가 낮아지니 연금은 늦게 받을수록 더 유리해지는 구조죠? 조기에 해지되는 취약한 연금저축기금은 본질적으로 “기금”이므로 인출할 수 있습니다. 단, 세액공제 혜택이 있는 상품이기 때문에 해지 시 16.5%의 기타소득세를 납부하셔야 합니다. 축적. 취소할 필요가 없습니다. ● 지급 정지 기금 자체를 정지시킬 수 있습니다. 취소로 인한 낮은 수익률 및 기타 소득세 불이익을 겪을 필요가 없습니다. 지금까지 연금저축에 대한 세액공제 금액을 꼼꼼히 살펴봤을 뿐만 아니라 미리 해지하는 것이 합당하지 않은 이유도 자세히 분석했다. IRP 퇴직 계좌 개설 세금 공제 혜택 IRP 퇴직이란 무엇입니까? 이직이나 퇴사 시 받는 퇴직금을 한곳에 모아 관리할 수 있는 전용계좌를 말합니다. … m.blog.naver.com